阅读此文之前,麻烦您点击一下“关注”靠谱的前十大配资炒股公司,既方便您进行讨论和分享,又能给您带来不一样的参与感,感谢您的支持!

-老铁们,贝壳这是怎么了?彭永东捐4.4亿股票,网友们的第一反应居然是-许家印式慈善-?这波操作,真是让人一脸问号。

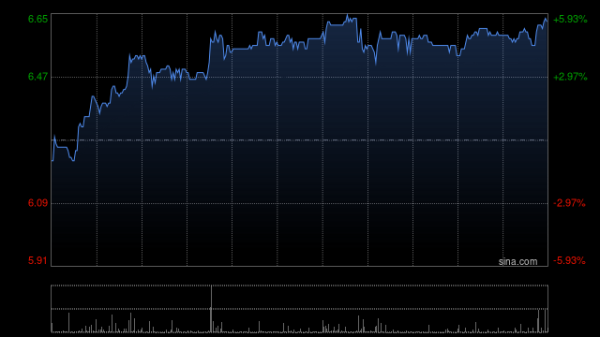

大家伙儿都在吐槽高管天价薪酬,但贝壳2024年Q4营收暴涨59%,新房成交额突破3553亿,这数据亮瞎眼啊!为啥股价反而暴跌22%?与其盯着彭永东每小时赚多少钱,不如想想贝壳到底出了啥问题。

难道真是薪酬太高,还是整个地产中介行业都在水深火热之中?

咱们先把时间拨回到三年前,左晖突然离世,资本市场瞬间慌了:群龙无首的ACN经纪人合作网络会不会散伙?腾讯、软银这些大佬会不会抢夺控制权?还好,左晖家族信托把投票权交给了彭永东和单一刚,避免了-宝能系狙击-的悲剧。

但这也有代价,管理层得通过AB股架构维持控制权,港交所规定超级投票权持有人的实际权益不能低于10%,所以2022年港股二次上市时,彭永东和单一刚拿到了1.25亿股无对赌股权激励,价值37.75亿港元。

这笔钱用直线摊销法,三年间变成了薪酬表上的-7.13亿元-和-5.29亿元-。

这就好比用鱼竿钓月亮,看着亮,其实是财务魔术。

资本市场不吃这套。

到2024年6月,贝壳美股价格比2021年峰值跌了68%,市值蒸发了3000多亿。

为啥?财报数据告诉你:虽然Q4存量房成交额高达7448亿,但分佣成本占营收比例从2020年的45.3%涨到了58.1%。

我认识个西安链家的店东,跟我吐槽说,公司搞-合作经纪人按环节抽成-,带看客户的中介只能拿到总佣金的12%,以前带看十组客户成交一单就能活,现在得带看三十组!这分佣机制本来是为了对抗-飞单--私单-,结果现在却让一线人员更难了。

网上都在传-经纪人借薪上班-,大家自然把矛头指向了拿着股权激励的高管,就算这些股票要分五年解禁也不能套现,也挡不住网友的怒火。

更微妙的是业务层面。

左晖当年说贝壳要成为居住产业的基础设施,2015年就开始布局家装业务,想干掉-装修刺客-。

但2024年Q4数据显示,这块业务收入环比下降3.2%,41.1亿元的规模连东易日盛都比不上。

还有贝壳的租赁市场,虽然-应届生租房帮扶-写进了捐赠公告,但自营的长租公寓利润率始终低于5%,远不如自如。

这让我想起2018年链家推出-贝壳找房-的盛况,左晖用-线上流量+线下服务-颠覆了传统中介,现在的新管理层好像更擅长资本运作,而不是战略突破。

今年3月花25亿拿下西安、成都的地块,与其说是-自主操盘-,不如说是响应-保交楼-政策。

当然,大环境也不好。

中房网数据显示,2024年全国商品房销售面积比2016年少了21.7%,中介行业整体营收也下降了20.89%。

但反过来看,万科郁亮都喊-黑铁时代-了,贝壳的存量房业务却逆势增长,说明中介平台还是刚需。

问题是,现在行业从-拼规模-转向-拼效率-,贝壳还能不能像当年ACN网络那样创新?2017年左晖推-真房源-数据库,被58同城联合六家中介围剿,但他用-楼盘字典-的600T数据硬是杀出一条血路。

现在面对家装业务标准化难题,新管理层却把资本开支从2021年的31亿缩减到2024年的14亿。

这或许能保住利润,但也让人想起诺基亚CEO那句名言:-我们什么都没做错,但不知道为什么输了。

-

站在投资者的角度,贝壳的困境在于价值重估逻辑失效了。

当初美股上市,华尔街把它看作-中国版MLS-,给了很高的估值,觉得它能整合行业。

但现在房地产市场从增量开发转向存量运营,资本市场想要的不是-中介费抽成-,而是-居住服务生态-。

所以,彭永东捐股票只是个小插曲,真正要看的是贝壳能不能在租赁、家装、社区服务这些领域再造一个ACN网络。

腾讯用微信生态盘活贝壳找房流量,没人质疑马化腾的股权价值;但管理层用传统地产思维运营新业务,天价薪酬就显得扎眼了。

别急着站队,网友们吐槽-高管年薪抵得过两千名经纪人收入-,却忽略了两点:第一,彭永东没减持过贝壳股票,他的利益和公司长期价值绑定;第二,贝壳2023年扭亏为盈,是因为管理层把研发投入集中到VR看房、AI估价这些数字化工具上。

这些举措虽然不如左晖时代激进,但也让公司2024年上半年人均单量提升了17%。

就像任正非说的:-活下去才是硬道理。

-房地产行业正在深度调整,贝壳需要的不是道德审判,而是战略定力。

潮水退去,能穿上裤子的不一定是最高尚的,但一定是系得最紧的。

免责声明:本文的时间、过程、图片,人物信息均来自于网络。本文如若真实性存在争议、事件版权或图片侵权问题,请及时联系作者靠谱的前十大配资炒股公司,我们将予以删除!

扬帆证券提示:文章来自网络,不代表本站观点。